银行保本理财市场生变!交行、光大提前“下线”多只保本型产品!

··

距离资管新规过渡期结束仅一年时间,银行正不断加快消化理财存量,理财产品加速转型。

11月30日,光大银行停止了运行长达十年的“活期宝”理财服务,此前,该行已经在去年4月暂停了这款保本保息活期理财产品的新增客户签约功能。

除光大银行外,交行也从11月20日起停止办理“沃德薪金定投组合”产品,该行多款保本型产品也于同日提前终止运作,原因均为“为符合资管新规要求”。

在符合资管新规的新产品营销、发行速度偏慢的情况下,大额存单、结构性存款成为承接保本理财客户的“利器”。不过假结构性存款监管趋严也让部分不具备相应发行能力、资质的银行面临不小压力,部分地方银行仍选择在年末揽储关口增加保本型理财产品发行。

光大、交行多只保本型产品提前“下线”

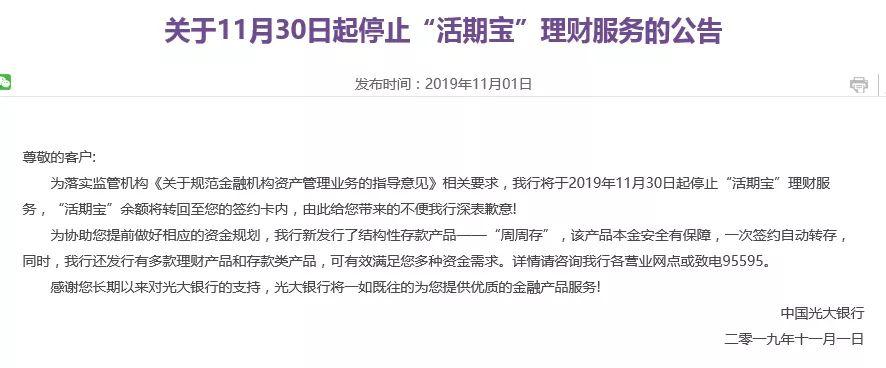

2019年11月1日,光大银行发布《关于11月30日起停止“活期宝”理财服务的公告》。公告称,为落实资管新规相关要求,11月30日起停止“活期宝”理财服务,“活期宝”余额将转回至客户签约卡内。

据了解,“活期宝”是光大银行2009年推出的一款现金管理类人民币理财产品,该产品为保证收益型,风险程度低,按照产品类型的不同,“活期宝”分为多档起购金额和年化收益率。

事实上,早在去年4月资管新规落地后,光大就暂停了该产品新增客户签约功能,有意压缩产品用户规模,此后也有部分投资者在网络上反映这一情况。

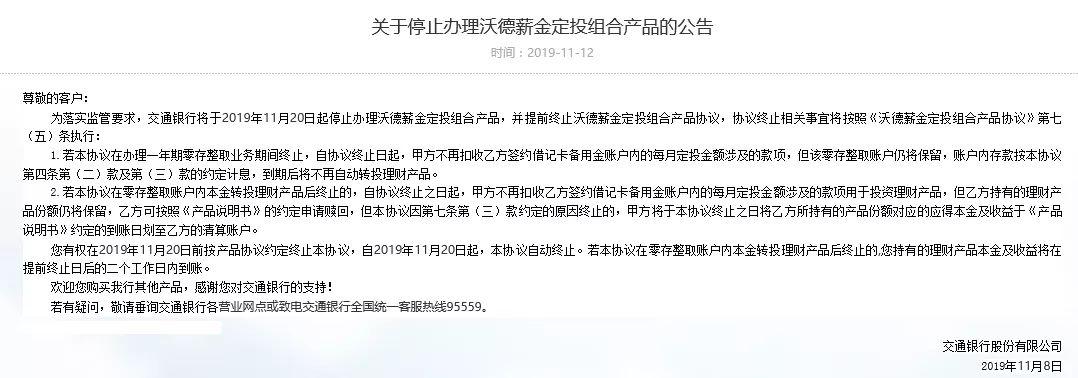

在光大银行之后,交行也在11月8日公告称,为落实监管要求,该行将于11月20日起停止办理沃德薪金定投组合产品,并提前终止沃德薪金定投组合产品协议。

资料显示,“沃德薪金定投组合产品”由交行2014年推出,根据客户设定的“每月定投金额”和“每月扣款起始日”进行每月自动扣款,扣款款项存入一年期零存整取账户,一年期零存整取账户到期且本金累计满5万元后转投“得利宝·天添利-沃德薪金”人民币理财产品。

而在去年7月,交行也公告称,该行将停止办理“沃德薪金定投组合产品”签约业务。时隔16个月,该产品正式提前终止。

存量理财处置:保本理财渐次清场

按照资管新规要求,金融机构开展资管业务时不得承诺保本保收益,不得在表内开展资管业务。而光大银行、交行的前述产品均属于保本型产品,退出也在情理之中。

“但其实用提前‘下线’的方式结束的并不多,更多被采纳的策略是,一边要停止新发保本产品、卡住入口,另一边对到期日还在过渡期内的产品就自然到期,对于超出过渡期的产品,就按照每个产品的情况个案处理了。我们行并没有超出过渡期的产品,都能自然到期。”一位华南城商行资管部负责人称。

融360大数据研究院监测数据显示,2019年以来,保本理财产品发行量占比逐渐下降。截至10月末,保本理财产品发行量占比为19.1%,较年初下降了3.9个百分点。

部分银行也在业绩发布会上对存量理财产品的过渡期安排问题进行解答。

中行首席信息官刘秋万就在该行中期业绩会上介绍指出,自资管新规发布以来,该行严格落实监管政策要求,压降不合规产品,并加大新产品发行力度。“截至6月末,保本理财和存量待整改的表外理财产品规模合计1.15万亿元,较资管新规发布时下降5500亿元。同时,符合资管新规表外理财产品规模是1820亿元,较资管新规发布时增长了1468亿元。其中,保本理财已在我行表内核算,按照存款管理。”

部分理财产品“转交”给理财子公司

关于表外理财处置方面,刘秋万表示,对于符合资管新规的表外理财,中行后续将采取变更管理人的方式转入理财子公司。对于待整改的表外理财,重点将放在资产端的整改和化解上。除资产自然到期外,中行将结合后续监管政策具体要求,综合考虑持仓的资产特性,拟采取发行理财公司新产品承接、提前终止、二级市场出售、部分回标等多种措施主动化解,妥善完成存量理财产品整改压降工作。

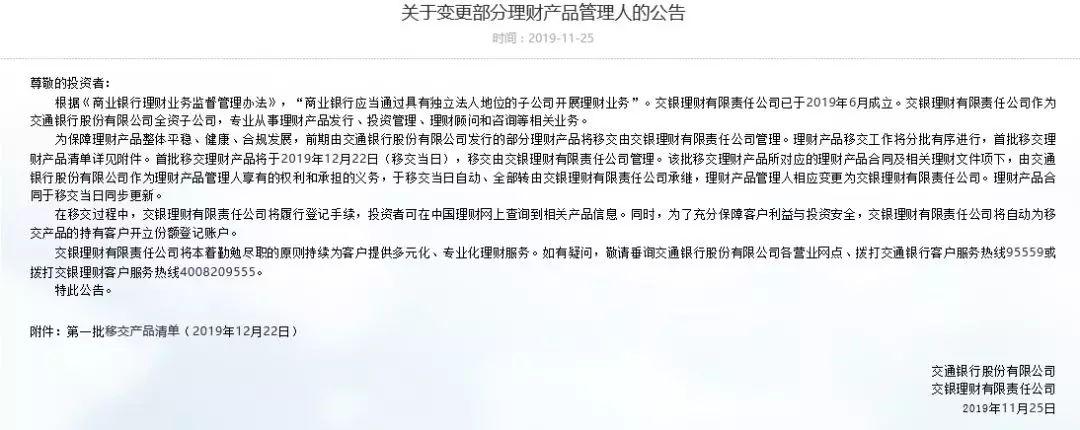

交行也在11月25日公告称,该行发行的部分理财产品将于12月22日首批移交交银理财管理,理财产品管理人相应变更为交银理财,理财产品合同同于当日更新。

按照交行规划,该行将通过“委托”模式来处理存量的理财业务。具体来说,在过渡期结束之前,交行将保留资管中心,统筹管理全行理财业务,同时将理财业务日常运营管理职能委托给理财子公司,承担监督理财子公司尽责履职的职能。

“这样做的好处,一方面可以满足监管关于理财子公司与母行风险隔离的要求,另一方面不会因为‘双线运行’导致人、财、物等资源重复配置。”交行副行长吕家进说。

大额存单、结构性存款成揽储利器

虽然保本理财发行量占比呈现下降态势,部分银行保本理财产品也在提前终止,但实际上保本理财规模的压降速度仍较为缓慢。

其关键原因在于,一些保本理财退出后,银行缺乏合适的替代品来承接这些保守型客户,面临比较大的揽储压力。

资管新规后,银行结构性存款一度大幅增加,这一方面是为了防止存款流失,另一方面也是银行将其视为保本理财的替代品。光大银行就在停止“活期宝”理财服务的公告中顺便给本行发行的结构性存款“带货”。

公告称,“为协助您提前做好相应的资金规划,我行新发行了结构性存款产品——‘周周存’,该产品本金安全有保障,一次签约自动转存,同时,我行还发行有多款理财产品和存款类产品,可有效满足您多种资金需求。”

不过,2019年10月,结构性存款新规发布,新规使结构性存款市场更加规范,也对“假结构性存款”的要求进一步强化。对不具备普通类衍生品交易资质,或者此前发行了大量“假结构存款”的中小银行而言,面临的压力更大。

数据显示,截至10月末,结构性存款余额为10.34万亿元,环比减少超过5000亿元,其中大型银行环比减少2724亿元,中小银行环比减少2311亿元。

而在“假结构性存款”受到严格监管后,大额存单的揽储重要性也进一步上升。在这之前,大额存单也被视为“保本理财替代品”之一,备受银行、客户重视。

由于缺乏公开数据,并不能直观感受大额存单发行余额的实际增长,但从各行业绩会上对大额存单的推崇,也不难发现这一存款产品的重要性。

“一是市场上没那么多可以承接保本理财客户的产品,二是大额存单纳入存款考核,基层营销也好做。说实话,只有做过营销的人,才知道那些客户对风险到底有多厌恶。”前述城商行资管部负责人称。

值得注意的是,面临年末揽储关口,还有部分中小银行保本理财发行热度不减,仍在过渡期内通过保本产品应对揽储压力。

根据普益标准最近一周统计,保本理财发行量最高的为农村金融机构、城商行,二者相加的单周保本理财发行量相当于国有银行、股份行的2.7倍。

海报热榜

海报热榜

热门推荐

热门推荐