海量财经 | 大润发一年关闭20家,母公司高鑫零售亏损超16亿、减员2万人

··

海报新闻记者 周凌峰 报道

“2024财年确实碰到了困难,所以我在这里也代表高鑫零售表示歉意。”近日,刚刚走马上任两个月的高鑫零售CEO沈辉在召开的业绩发布会及投资者会上真诚向股民和投资者致歉。沈辉口中的困难和歉意,源自大润发母公司高鑫零售刚刚交出的2024财年亏损的成绩单。

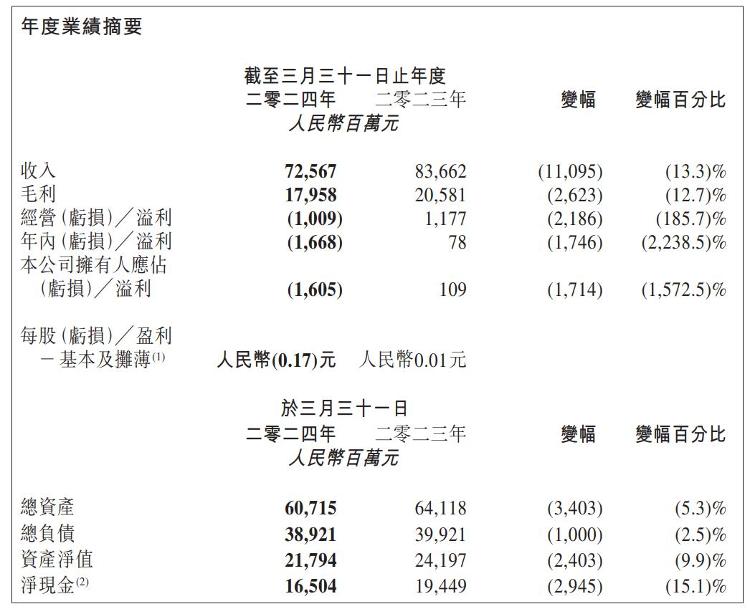

高鑫零售2024财年业绩摘要。

高鑫零售发布的这份截至2024年3月31日的2024财年业绩报告显示,期内公司实现营收725.67亿元,同比下降13.3%;全年亏损金额达16.05亿元,上年同期为1.09亿元,这是高鑫零售2011年上市以来最大规模的亏损。

其中,商品零售收入为694.31亿元,较2023财年减少111.04亿元,同比下降13.8%。面对业绩遭遇的巨额亏损,高鑫零售给出的解释是,负现金流门店、关闭门店及拟开业门店的资产减值、商誉减值等是主要原因。同时,业务调整和顾客囤货心智消退导致平均客单价下滑。

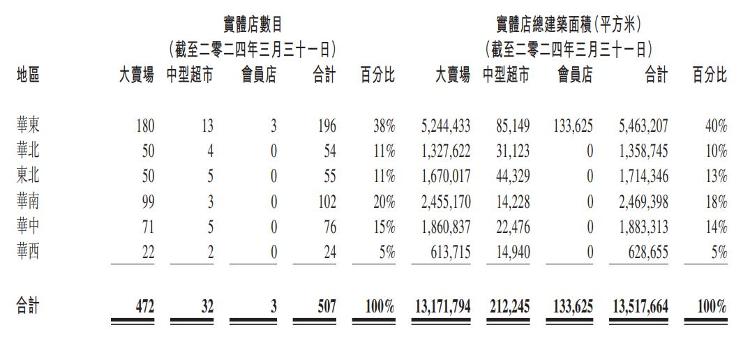

高鑫零售2024财年门店分布情况。

一边关店止损,一边重开新店

2023年,大润发经历了大规模闭店潮。截至2024年3月31日的财年内,公司关闭20家大卖场,其中4家位于华东的门店将被改造为会员店。

一年闭店20家,这是说大润发要退出商超零售市场吗?其实并非如此。据悉,2025新财年,大润发Super,M会员店均会加速开店,已物色13个点位开设大润发Super,4家M会员商店专案已经启动。

关店再开新店这样的操作,有人不禁会问“无形中增加经营成本?”其实这是高鑫零售近年来的转型思路。在2024年业绩说明会上,高鑫零售管理层表示,关店实际上是动态的决策过程,为了让公司更加健康地往前走。记者发现,高鑫零售新店铺多以会员店为主,这背后与整个线下卖场的零售模式环境变化密不可分,然而高鑫零售在转型中也尝到了甜头。以江苏扬州为例,2023年4月付费会员店开业,半年付费会员数接近10万。纵观高鑫零售整个2024财年,会员费收入仅为0.16亿元。尽管扬州首店的会员续费率达到预期,但全国累计付费会员数仅为14万,会员总数近24万,这样的数据显然无法弥补大卖场和超市业务下滑所带来的不景气。

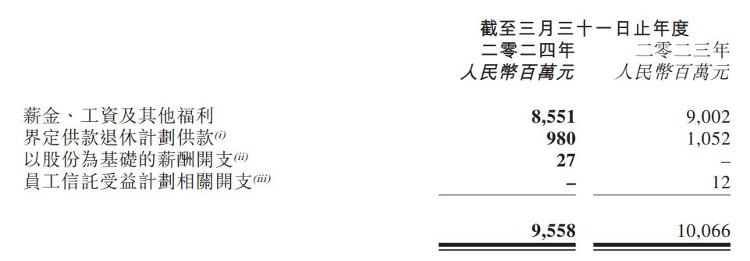

高鑫零售2024财年雇员福利开支。

从财报中我们发现,业绩不振的高鑫零售或试图通过“裁员”降本增效。据财报显示,截至2024财年,高鑫零售拥有86226名雇员,雇员福利开支总额为95.58亿元,而相比去年同期,高鑫零售的雇员数量为107785名,雇员福利开支为100.66亿元。相比之下,短短一年间高鑫零售减少了超过2万名雇员,占比为20%,雇员福利开支仅减少5%。由此来看,高鑫零售或裁减了大量较低收入水平员工,“降本增效”的结果并不明显。

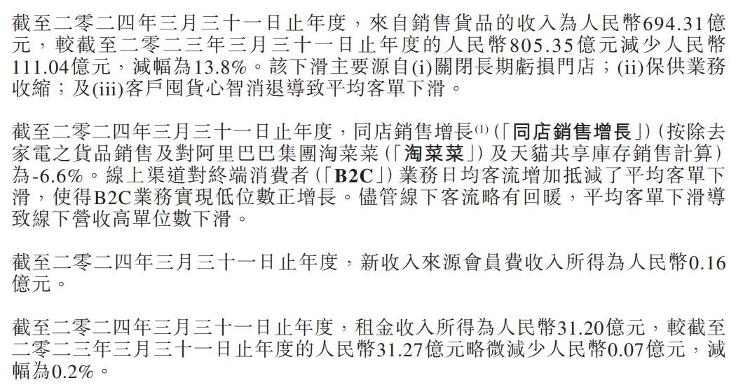

高鑫零售2024财年收入部分解释。

“造血”能力变差,流动负债增长超3倍

“降本增效”不明显的背后原因或许在高鑫零售自身。

从高鑫零售的各项业务来看,公司的收入主要来自向顾客销售货品、会员费、线下实体卖场出租商户。其中,2024财年高鑫零售销售货品实现收入694.31亿元,相比去年同期的805.35亿元减少13.79%;线下实体卖场出租商户的收入与去年基本持平为31.20亿元。需要注意的是,伴随着大润发近期来主攻的会员店陆续开业,高鑫零售也实现了按时间段确认的会员费收入,但2024财年仅为1600万元,与数百亿收入相比不值一提。据高鑫零售表示,该下滑主要源自关闭长期亏损门店、保供业务收缩以及客户囤货心智消退导致平均客单下滑。

高鑫零售流动资金、财务资源及权益负债比率情况。

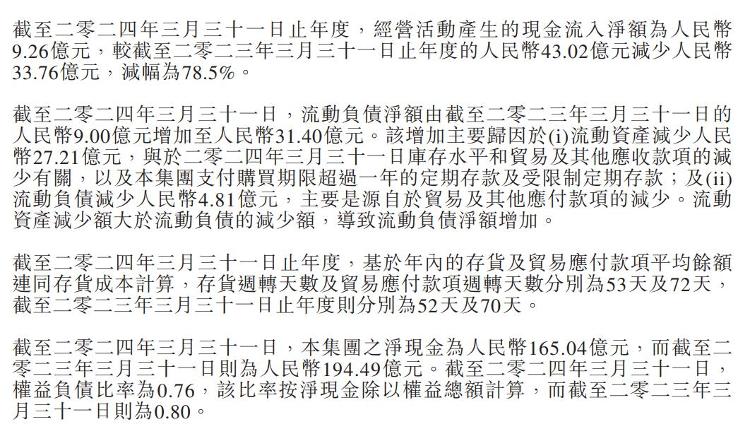

与此同时,高鑫零售流动负债增长较快,由去年的9亿元增长至今年的31.4亿元。公司给出的原因是,流动资产减少了27.21亿元、流动负债减少了4.81亿元。报告期内,公司财务费用中利息支出达到了4.25亿元,具体包括租赁负债利息开支、借贷利息开支、其他金融负债利息开支。

记者注意到,高鑫零售现金流部分也在减少。2024财年,高鑫零售经营活动产生的现金流入净额为9.26亿元,相较去年同期的43.02亿元减少了33.76亿元,同比减少78.5%。

而在此之前近十年来,高鑫零售每年的经营性现金流净流入基本均在60亿元以上,而近两年则明显下滑。实际上高鑫零售身处商超零售赛道,对现金流的把控本就强势,但如今表现则在很大程度上反映出了公司现如今的“造血”能力变差。

曾经的辉煌,引来阿里入主

反观高鑫零售的历史也算辉煌一时。早在1997年,大润发便开出了第一家大型现代化超市,它仅用了短短12年的时间,便登顶中国大陆零售冠军的宝座。2010年,大润发以404亿元的销售额首次超越国外超级巨头家乐福,问鼎中国超市销量第一。更值得一提的是,大润发以连续19年未曾关闭一家门店的骄人成绩,成为了消费者心中的传奇超市。

2011年,大润发母公司高鑫零售成功登陆港交所。巅峰时期,股价最高曾达到13.4港元,总市值一度高达1278亿港元。

2020年,大润发迎来了关键时刻。当时,阿里巴巴斥资500亿港元,成功控股高鑫零售,并将其作为新零售战略的重要一环。

但是近些年的发展,阿里的赋能并没能让高鑫零售继续辉煌,反而业务每况愈下。

相比同行,虽然永辉超市2023年的营收较上年同期下降了12.71%,并亏损13.29亿元,但其2024年第一季度报告显示,归母净利润达7.36亿元,同比增长4.57%。

另外一家转型成功的案例是步步高。2023年,步步高实现营收30.87亿元,归母净利润亏损18.89亿元,同比减亏25.50%。然而,今年一季度,步步高实现营收9.28亿元,归母净利润2023.03万元,同比实现扭亏为盈。

相比之下,高鑫零售的转型步伐和成效略显较慢,似有成为阿里系“拖油瓶”态势。

高鑫零售2024财年业务表现情况。

虽然业绩方面没有直观地体现,但阿里入主后,高鑫零售线上能力表现改善明显。在财报内我们发现,自有APP大润发优鲜占线上B2C营收达到约36%。线上B2C总体订单量同比增长4.8%,虽因顾客囤货心智下降导致客单下滑2.7%,但营收同比仍增2%。

对于未来,多家机构依然对高鑫零售持看好态势。摩根大通5月27日发布研究报告称,重申高鑫零售(06808)“买入”评级,认为负面因素已基本反映,并预计任何转机都将推动股价显著反弹。

如果您有新闻线索,欢迎向我们爆料,爆料邮箱:368064845@qq.com

海报热榜

海报热榜

相关推荐

相关推荐