海量财经丨重大重组!格力地产不做地产,转型免税

2024-11-25 13:43 海报新闻

海报新闻记者 周凌峰 报道

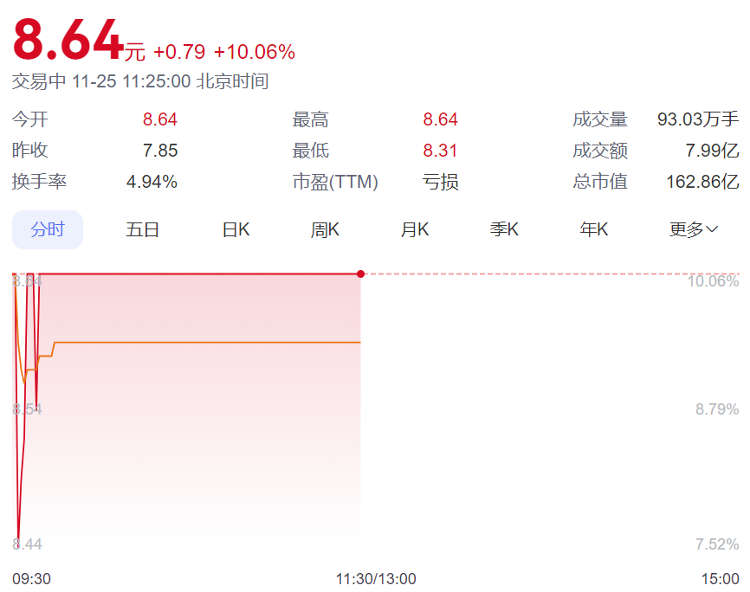

11月25日开盘后,格力地产的股价竞价涨停。截至记者发稿,格力地产再度涨停,报8.64元,成交额超8亿元。格力地产的股价之所以在本周第一个交易日迎来竞价涨停与其22日的一则公告或许密不可分。

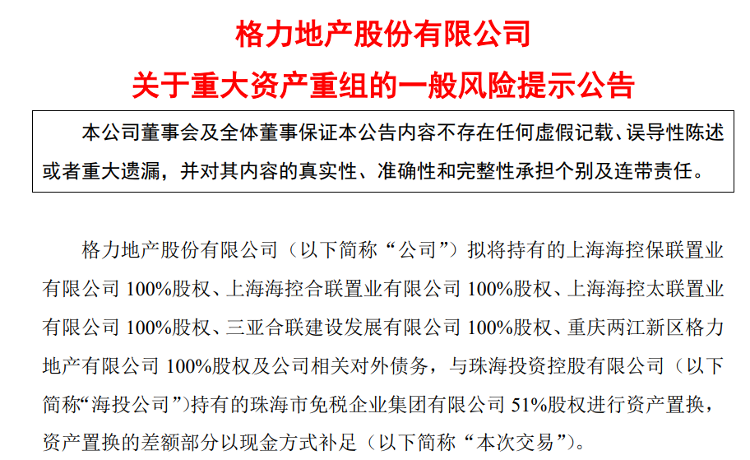

10月22日晚间,格力地产公告称,拟以其持有的上海合联、上海保联、上海太联、三亚合联及重庆两江的100%股权及格力地产相关对外债务,与海投公司持有的珠海市免税企业集团有限公司51%股权进行置换,估值差额部分以现金进行补足。拟置入资产最终作价45.79亿元;拟置出资产最终作价55.05亿元,拟置出债务最终作价5亿元;差额部分4.26亿元,海投公司向格力地产支付现金对价。

格力地产关于重大资产重组的一般风险提示公告

转型免税业务,逐步退出地产

记者注意到,根据中联评估出具并经珠海市国资委核准的拟置入资产评估报告,中联评估对免税集团100%股权采用了收益法和资产基础法两种方法进行评估,并选用收益法评估结果作为本次评估结论。免税集团100%股权评估值为932,800.00万元,增值率为193.10%。

格力地产的此次交易也一度被外界视为“转型”,从公司过往财报中记者发现,该公司的主要收入来源是房地产业务,免税集团的业务与该公司此前的业务几乎毫无关联。

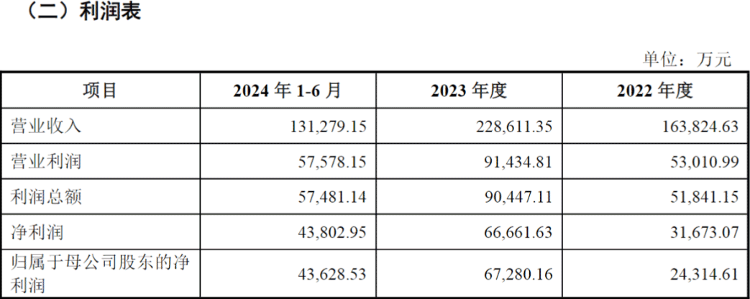

免税集团2022年至2024年上半年业绩

免税集团主要经营免税品销售业务,系全国最早开展免税品经营业务的企业之一。2023年及2024年1—6月,免税集团实现净利润分别为6.67亿元、4.38亿元。在宏观政策大力支持免税行业快速发展的机遇中,免税集团主营业务规模有望进一步提升。

格力地产表示,通过本次重组,公司将逐步退出房地产业务,注入盈利能力较强、现金流情况较好的免税业务,发展成为以免税业务为核心、围绕大消费运营等产业链布局的上市公司。

转型计划终于“落子”

其实,早年间格力地产就曾谋求转型。2020年5月,格力地产曾宣布计划进行重大资产重组并暂停交易。当时的公告表明,格力地产希望通过发行股份及支付现金相结合的方式,收购珠海市免税企业集团有限公司(珠海免税)100%股权。交易价格为89.78亿元,同时拟募集不超过70亿元配套资金。

但当时由于出入境限制的实施,离岛免税异军突起,中免、海免等借势布局,而“免税茅”中免在资本市场更是一路狂奔。

2021年2月,随着格力地产原董事长鲁君四因涉嫌证券市场内幕交易违法行为的曝光,导致公司重组事项暂停。直到2022年底,格力地产完成换届选举,鲁君四走人后,才得以重启重组工作。

然而,这期间格力地产的多份重组方案一直备受监管争议,直至今日该重组方案才得以问世。对于格力地产执意转型的原因,官方虽未明确给出解释。但从此前与投资者的交流中,格力地产是这样回应的:这一变化其实也不突然,毕竟现在房地产行业有了比较大的变化,部分上市公司已经出于对房地产形势的考虑而进行了业务调整。在环境已经发生较大变化的情况下,公司肯定也要积极灵活地调整未来的整体战略。

转型背后:业绩扛不住了

格力地产之所以执迷转型,与该公司所处行业持续低迷有关。但从目前来看,楼市或许已走出“至暗时刻”。自2024年5月央行发布一系列“一揽子”楼市政策以来,房地产行业经历了长达半年的政策调整与优化,房地产市场正逐步回暖。根据国家统计局发布的最新数据显示,2024年10月,70个大中城市中,各线城市商品住宅销售价格环比降幅收窄或转涨、同比降幅趋稳,房地产市场预期进一步改善。

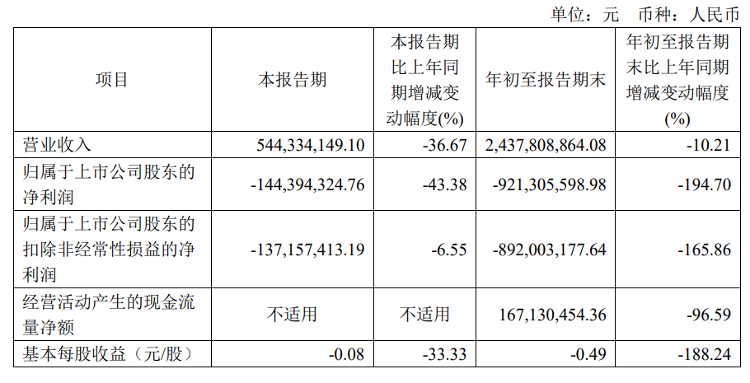

格力地产2024年三季报

但格力地产的业绩却迟迟迎不来向好态势,盈利能力迟迟未能改善、土地储备过于单一、入“白”进度缓慢等标签成为其财报“污点”。今年前三季度,格力地产实现营业收入24.38亿元,同比下降10.21%;归属于上市公司股东的净利润亏损9.21亿元,同比下降194.70%。

格力地产最近三年一期主要业绩情况。

拉长时间来看,最近两年,格力地产的净利润连续两年为负。对于这样的业绩,格力地产急需“输血续命”。此次交易的目标:免税业务或许成了最好的选择。

依据公司公告,根据致同会计师出具的《备考审阅报告》,本次交易完成后,上市公司2024年1—6月营业收入约为19.36亿元,较本次交易前增加4274.36万元,免税品销售收入占营业收入比重为64.56%,免税业务将成为公司的重要收入来源。免税品销售毛利约为6.29亿元,占总毛利比重为79.03%;本次交易完成后,上市公司2024年1—6月净亏损较交易前将收窄54274.47万元,免税业务显著缓解上市公司亏损状况。