财鑫闻|A股上演“V”型反转,抱团股、成长股谁更强?

··

大众网·海报新闻记者 沈童 济南报道

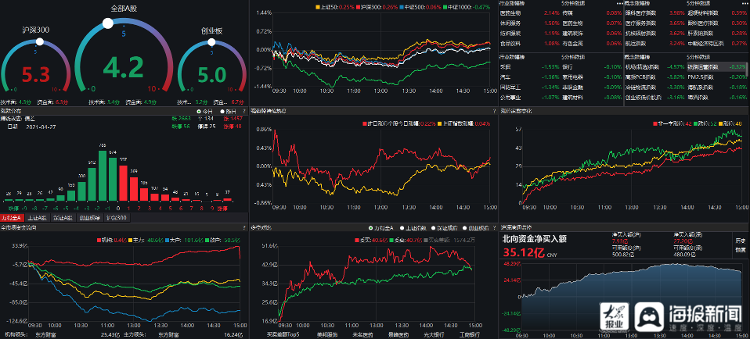

4月27日周二,A股早盘低开低走,午后纷纷拉升反弹,全天缩量,窄幅震荡,北向资金净买入超30亿,延续近期的流入势头。截至收盘,A股全天走出“V”型反转,沪指报收于3442.61点,涨幅0.04%;深成指报收于14264.08点,涨幅0.28%;创业板指报收于2986.03点,涨幅0.56%;科创50指数报收于1311.90点,跌幅0.23%,两市合计成交7646.17亿元,明显缩量。

(A股上演“V”型反转)

二胎、医药板块领涨,多只个股涨停

板块方面,外围市场,隔夜美股表现强势,纳指、标普500指数创下收盘新高。不难发现,每次疫情反复,资本市场均有表现。此次印度已连续6日单日新增新冠确诊病例超30万例,而据世卫组织估计,其真实的感染数据是统计数据的几十倍,受此影响,A股医药板块逆势领涨,共同药业、双鹭药业、西陇科学、麦迪科技、未名医药、立方制药、赛隆药业、太安堂等个股涨停。

受“五一”假期全国客流量将达2.5亿人次消息刺激,休闲服务板块涨幅居前。而根据A股以往炒预期的习性,预计在节后预期数据兑现后,相关板块反而会开始下跌。

此外,今日表现强势的另一个板块是二胎概念。辅助生殖、婴童赛道上,多只个股表现强势。由于第七次全国人口普查即将公布,预计人口增速大幅下滑。央行微信公众号也刊文指出,要认识到中国人口形势已经逆转,转型后人口衰减的速度将超乎想象,教育和科技进步难以弥补人口的下降。计划生育政策或再次面临大幅调整。

对此,中信证券也对人口政策做了研究。中信证券研究认为,“十四五”规划全文提出“推动实现适度生育水平”,预计放开三孩生育+逐步鼓励的政策组合,可实现“适度生育水平”的政策目标。

一季度新发基金规模环比暴跌八成

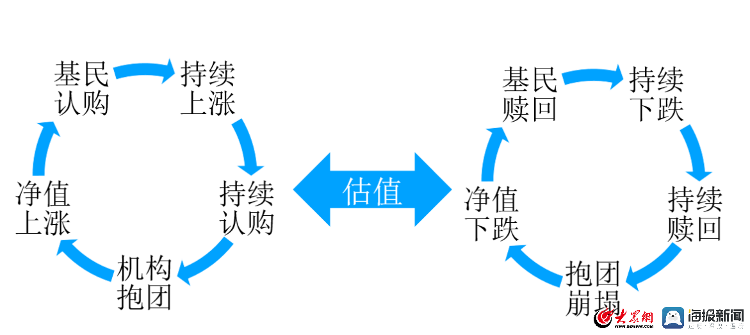

4月份即将结束,纵观A股4月走势,本月指数震荡幅度进一步缩小,成交量进一步萎缩,显示市场情绪持续回落。这一点从4月份新发基金情况便可窥见一斑,数据显示,4月新发基金规模环比暴跌八成,年内9只募集失败,赎回额显著增加,这也是抱团股开始调整的后遗症。截至4月26日,本月市场上新发基金数量为20只,合计发行规模为301.49亿元。而在今年1月、2月、3月,分别有162只、114只、145只新基金成立,呈现逐月减少的趋势,且下降趋势明显。

在这种情况下,业内人士认为,由于基金“抱团股下跌—基民赎回—继续下跌—继续赎回”的负循环还在延续,因此前期抱团板块将继续承压。

(“抱团股”基金正负循环)

潮水退去,谁在裸泳?“五穷六绝七翻身”是否会如期上演?

在春季躁动结束后,4月份行情整体交投清淡。展望5月,是否还有机会?“五穷六绝七翻身”的老套戏码是否会如期上演?

对此,国信证券山东分公司类兴亮(执业证书编号:S0980614100004)表示:“其实从今年年初开始,就建议投资者降低2021年的收益预期,所以整体上对指数的上涨空间还比较保守,但是站在现在的行情节点,也无须悲观。”

而随着2020年年报和一季度业绩披露接近尾声、信用债集中到期的时间也基本平稳度过,经济数据并不强劲也缓解了政策过快紧缩的担心,目前市场担忧的一些因素都在预期之内,通过公募基金发布的一季报显示,虽然抱团告一段落,公募基金并未大幅减仓“核心资产”,只是配置走向均衡,估值高的回调幅度大一些,业绩良好的滞涨股开始补涨。

根据公募基金2021年一季度报告重仓股来看,公募基金重仓股中前四大行业分别是依然是食品饮料、医药生物、电子、电气设备,四大行业市值占比合计52.94%。从基金配置的变化来看,基金主动加仓银行、医药生物、电子,主动减仓电气设备、非银金融、家用电器。在大小盘配置方面,与上个季度相比,基金超配增加的指数有中证500、中证1000,而基金超配减少的指数有上证50、沪深300。

在类兴亮看来,由于抱团板块延续调整态势,指数上涨空间有限,大概率上维持窄幅震荡,体现结构性机会,适合自下而上选股。而自下而上的特点就是目标股比较分散,各个行业均有表现。比如轻工家居、家电、酒店旅游、消费电子产业链、新能源车产业链等板块,以及银行、地产等盘子较大蓝筹板块。而这些标的在过去两年抱团股行情中虽被冷落,但业绩向好,大部分不是行业龙头,以中小市值居多,业绩弹性比较好。

机构多为乐观,回调较多的成长主线成关注重点

此外,多个机构也对当前行情做出预测。国泰君安证券表示,当前估值体系的切换反映市场的看短行为,但看短重点并非在确定性而在短期盈利弹性优势。从基金季报来看,微观交易结构问题尚未明显改善,筹码压力仍需时间震荡消化。

中信证券表示,4月宏观流动性和一季报超预期,但投资者对未来内外部流动性担忧被证伪前,增量资金依旧会呈现观望状态。预计一季报后市场结构性博弈会加剧,但基本面支撑下平静期的市场波澜不惊,整体缓慢修复趋势不变。

中金公司认为,市场中期调整已经接近尾声,尽管市场短线仍可能有反复,但对中期前景无需过度悲观。同时,市场局部热点如自动驾驶等主题已经开始浮现,情绪逐步好转。伴随债券收益率下行,以及市场开始关注增长可持续性,市场重心可能会重新开始关注此前回调较多的成长主线。

兴业证券表示,从经济基本面而言,二季度经济环比与一季度仍有动能和韧性,可能也较难看到流动性短期进一步宽松的理由。整体而言,流动性仍处于温和震荡区间,更有利于在此期间围绕一季报景气方向布局。

(风险提示:投资有风险,资讯仅供参考。上述所列示上市公司仅陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。)

海报热榜

海报热榜

相关推荐

相关推荐